Best Bank in India for Loans 2026: लोन लेने से पहले कौन सा बैंक और कौन सा लोन चुनें?

Best bank in India for loans 2026 कैसे चुनें? होम लोन, पर्सनल लोन, कार लोन, बिज़नेस लोन, ब्याज दर, प्रोसेसिंग फीस, CIBIL स्कोर और FAQs की आसान हिंदी में पूरी गाइड।

Best bank in India for loans 2026: एक लाइन में सच

सीधी बात: “Best bank in India for loans 2026” कोई एक फिक्स नाम नहीं है।

आपके लिए best bank वही होगा:

जो आपको कम ब्याज दर,

कम processing fee,

कम झंझट वाले डॉक्यूमेंट,

और आपकी ज़रूरत के हिसाब से सही लोन प्रोडक्ट दे सके।

मतलब, सही बैंक + सही लोन + सही शर्तें = best bank in India for loans 2026 आपके लिए।

इस आर्टिकल में हम ये समझेंगे:

लोन के लिए best bank चुनने के असली पैरामीटर

किस लोन के लिए कौन-सा बैंक टाइप बेहतर होता है

सरकारी vs प्राइवेट vs स्मॉल फाइनेंस बैंक

2026 में middle class को क्या ध्यान रखना चाहिए

आखिर में FAQs, ताकि confusion साफ हो जाए

1. Best bank in India for loans 2026 तय कैसे करें?

“सस्ता ब्याज” सुनकर ही बैंक चुन लेना बड़ी गलती है।

लोन के लिए best bank चुनते समय ये 7 बातें देखें:

1) ब्याज दर (Rate of Interest)

Fixed या floating?

Market से compare करें, सिर्फ एक बैंक की बात पर भरोसा मत कीजिए।

होम लोन, कार लोन, पर्सनल लोन की ब्याज दरें अलग–अलग होती हैं।

फॉर्मूला:

अगर ब्याज दर 0.25–0.50% भी कम मिल जाए, तो लंबे tenure में लाखों का फर्क पड़ सकता है।

2) Processing Fee और Hidden Charges

कई बार low interest + high processing fee = कुल मिलाकर महंगा लोन।

ध्यान दें:

Processing fee (₹ या % में?)

Legal / valuation charges (होम लोन में)

Prepayment / foreclosure charges

Late payment fees

3) आपके CIBIL स्कोर के हिसाब से बैंक

High CIBIL (750+) वाले borrowers को ज्यादातर बड़े बैंक अच्छे rate और ऑफर देते हैं।

Low CIBIL वालों के लिए कुछ banks और NBFC थोड़ी ज्यादा interest लेकर भी लोन दे सकते हैं।

तो आपका CIBIL स्कोर भी decide करेगा कि आपके लिए best bank in India for loans 2026 कौन है।

4) लोन approval की speed और process

कुछ banks fast हैं, online process अच्छा है।

कुछ में paperwork ज्यादा और समय भी लंबा लग सकता है।

अगर समय बहुत critical है (जैसे बिज़नेस emergency, medical need), तो fast processing वाला बैंक practically आपके लिए बेहतर है।

5) बैंक की customer service और transparency

Terms साफ–साफ समझाते हैं या नहीं

Agreement में hidden clauses तो नहीं

बाद में समस्या आए तो support कैसा है

लोन लंबा रिश्ता होता है, सिर्फ आज का ऑफर देखकर jump मत कीजिए।

6) Existing relationship

अगर आपका salary account / current account पहले से किसी बैंक में है:

वहाँ से documentation आसान

कुछ cases में special rate या pre-approved offer

कई बार existing bank ही आपके लिए best bank बन जाता है, क्योंकि friction कम होता है।

7) लोन की category

Best bank in India for loans 2026 home loan के लिए कुछ और हो सकता है,

और personal loan या business loan के लिए कुछ और।

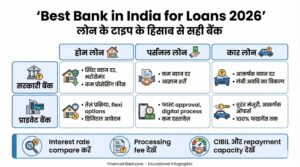

2. किस लोन के लिए कौन-सा बैंक टाइप बेहतर होता है?

यह generic guideline है, final decision से पहले हमेशा updated डेटा जांचें।

A. Home Loan के लिए best bank in India for loans 2026 (conceptually)

आमतौर पर:

Public sector banks (जैसे SBI, Bank of Baroda, etc.)

Stable, comparatively lower interest,

अच्छे balance transfer options,

लेकिन कुछ cases में process थोड़ा slow हो सकता है।

Private banks

Fast processing,

digitally strong,

कई special offers (salary account holders के लिए)।

कौन बेहतर?

अगर आप थोड़ा time ले सकते हैं और long-term low rate चाहते हैं, तो अक्सर public sector home loan अच्छे रहते हैं।

अगर आपको quick sanction चाहिए, structured profile है, तो private bank भी अच्छा विकल्प हो सकता है।

B. Personal Loan के लिए best bank in India for loans 2026

Personal loan में:

Rate आमतौर पर होम लोन से ज्यादा होता है।

यहां best bank वही है जो:

आपके CIBIL के हिसाब से कम interest दे

Processing fee reasonable रखे

Prepayment की facility दे

Practical point:

अगर आपका salary account किसी bank में है,

वहां से personal loan लेना process-wise आसान होता है,

कई बार pre-approved offers भी होते हैं।

C. Car Loan / Vehicle Loan के लिए

Car loan में अक्सर:

Dealership कुछ specific banks के साथ tie-up रखते हैं।

On-spot approval / pre-approved offers मिल सकते हैं।

यहाँ देखें:

Rate compare कीजिए (टाई-अप बैंक vs आपका regular bank)

Processing fee और down payment conditions

Loan tenure flexibility

कभी-कभी dealership वाले bank की बजाय आपका regular bank total cost के हिसाब से सस्ता बैठ सकता है।

D. Business Loan / MSME Loan के लिए

Business loan में best bank in India for loans 2026 तय होगा:

आपके बिज़नेस की उम्र

ITR और banking history

Collateral available है या नहीं

आमतौर पर:

Public sector banks + कुछ private banks + कुछ dedicated MSME schemes

Govt schemes (CGTMSE, Mudra आदि) के तहत collateral-free loans भी available होते हैं (शर्तों के साथ)।

यहाँ आपको:

एक अच्छे CA

और विश्वसनीय bank RM (relationship manager)

के साथ बैठकर detailed planning करनी चाहिए।

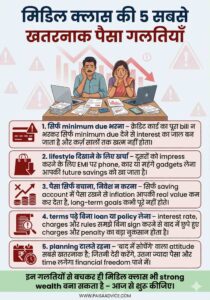

3. 2026 में middle class borrowers को क्या खास ध्यान रखना चाहिए?

1) Floating rates के असर को समझिए

Interest rate बढ़ने–घटने पर:

EMI same रह सकती है, tenure बढ़ सकता है

या EMI बढ़ सकती है, tenure same रह सकता है

Agreement साइन करने से पहले ये clear पूछिए।

2) सिर्फ EMI affordable देखकर लोन मत लीजिए

कई बार:

Tenure इतना बढ़ा दिया जाता है कि

कुल ब्याज आपकी principal amount से भी ज्यादा हो जाता है।

Rule:

अगर संभव हो तो extra prepayment करके loan जल्दी खत्म करें।

3) सस्ता लोन vs सही लोन

सबसे सस्ता interest rate ही हमेशा best decision नहीं होता।

Documentation, service, future flexibility भी देखनी होती है।

4) Credit score की respect कीजिए

हर EMI time पर भरिए

Minimum due नहीं, पूरा amount pay कीजिए (credit card में)

बहुत बार loan inquiries मत कराइए

अच्छा CIBIL = future में हर तरह के loan पर बेहतर शर्तें।

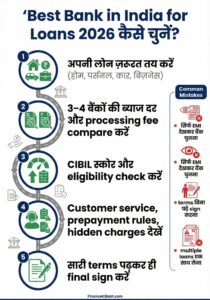

4. Best bank in India for loans 2026 चुनने का simple 5-step formula

1. अपनी ज़रूरत clear कीजिए

होम, पर्सनल, कार, बिज़नेस, education?

2. Loan comparison sites + official bank websites दोनों देखें

सिर्फ एक साइट पर भरोसा मत करें।

3. Shortlist 3–4 banks

Interest, fees, processing time compare करें।

4. Offer + service दोनों balance करें

सिर्फ cheapest नहीं, practical best चुनें।

5. Agreement पढ़कर साइन करें

Prepayment, penalty, hidden charges line-by-line देखें।

यही practical तरीका है अपने लिए best bank in India for loans 2026 चुनने का।

5. Risk और Responsibility: लोन लेते समय ये गलती कभी मत करिए

सिर्फ लोगों की सुनी–सुनाई बातों पर बैंक चुनना

EMI capability से ज्यादा लोन लेना

Multiple loans और multiple credit cards ढेर लगाना

Loan के पैसे का इस्तेमाल गलत purpose में करना

Insurance / safety planning के बिना heavy लोन लेना (जैसे होम लोन)

याद रखिए:

लोन आपकी growth का tool बन सकता है, या आपकी जिंदगी पर बोझ – फर्क आपके decision से तय होता है।

FAQ: Best bank in India for loans 2026 – अक्सर पूछे जाने वाले सवाल

Q1. Best bank in India for loans 2026 कौन-सा है?

कोई एक bank सबके लिए best नहीं है।

आपके लिए best bank depend करेगा:

लोन की category (home, personal, car, business)

आपका CIBIL score

आपकी income और repayment capacity

Bank किस rate और किस term पर लोन दे रहा है

सबसे अच्छा यही है कि आप 3–4 banks compare करके फैसला लें।

Q2. कम CIBIL score वाले को किस बैंक से loan लेना चाहिए?

Low CIBIL पर कुछ public sector banks और कई NBFC loan देते हैं, लेकिन interest rate ज्यादा होता है।

पहले कोशिश कीजिए कि CIBIL सुधारें (old dues clear करके, credit card सही चलाकर)

Emergency में ही high interest वाला loan लें और उसे जल्दी repay करें।

Q3. Home loan के लिए public sector bank बेहतर है या private bank?

दोनों के अपने–अपने फायदे हैं:

Public sector: अक्सर relatively lower rate, long-term stability, लेकिन process थोड़ा slow हो सकता है।

Private bank: fast processing, digital services अच्छी, कभी–कभी special offers।

आपके profile और urgency के हिसाब से best decide होगा।

Q4. Personal loan online apps से लें या bank से?

Apps जल्दी approve कर सकते हैं, लेकिन अक्सर rate काफी ज्यादा होता है और hidden charges हो सकते हैं।

Reputed bank से personal loan generally ज्यादा सुरक्षित और transparent होता है।

जितना हो सके, bank या well–regulated NBFC से लोन लेना बेहतर है।

Q5. Best bank in India for loans 2026 चुनते समय क्या–क्या compare करना चाहिए?

Interest rate

Processing fee

Prepayment charges

Tenure flexibility

Approval time

Bank की customer service और reputation

Q6. क्या salary account वाले बैंक से लोन लेना हमेशा best होता है?

हमेशा नहीं, लेकिन अक्सर:

Documentation simple होता है

Bank आपके profile को पहले से जानता है

Pre-approved offers मिल सकते हैं

फिर भी, कम से कम 1–2 दूसरे banks से भी rate compare कर लेना चाहिए।

Q7. अगर loan चल रहा हो और कहीं और better rate मिल जाए तो क्या करें?

आप balance transfer करके loan दूसरे bank में shift कर सकते हैं (शर्तों के साथ)।

पहले उसकी extra cost (processing fee, legal charges) और total बचत calculate करें।

अगर overall significant saving हो रही हो, तभी transfer करना बेहतर है।